加入时间:2023-04-14 16:38 访问量:2350 信息来源: 艾肯家电网/LEO

今年第一季度,经济进入疫后重启阶段,空调行业也热度空前,高歌猛进。出货热、品牌热、产能热……从厂家到渠道都在“只争朝夕”,重振动能。

据产业在线发布,2023年3月家用空调行业排产约为1750.5万台,较去年同期生产实绩上涨8.0%。上游转子压缩机排产增长3.4%。3月内销排产948万台,较去年同期内销实绩增长14.4%。

第一季度,厂家积极发货,渠道端不少商家也看好行情。“已经囤了不少货”,安徽芜湖的李老板押宝今夏极端炎热天气。来自辽宁的孟老板表示,“今年2月份空调备货特别火,老多人弄了各种品牌往里干。我也囤了几百台,凑凑热闹,但我也没敢太多压。”

除了出货热,今年不少新品牌入局空调行业,发力细分市场,还有不少品牌扩产能,制定小目标,可以预见,旺季又将是一场混战。

小央厨房空调作为空调行业新军,成为厨房空调细分品类的新势力。盈量空调新品提前投放市场,基地正在紧锣密鼓建设中,在今年旺季启动之前抢占市场资源。乐视空调对接了苏宁零售云、汇通达等等大型流通平台,希望能够在去年的基础上实现翻番式的增长,成为厨房空调的领跑者。1至3月份,志高空调也产销两旺,剑指今夏旺季。月兔空调则提出了120万套的年度规划目标。中汇达公布了全新的规划目标,即用三年的时间,将销售规模翻三番,并进入空调行业的二线阵营。

产能方面,去年的12月下旬,TCL空调武汉智能制造基地就已经投产,该制造基地的产能达到了600万套。月兔空调的马鞍山制造基地(一期工程)的三条生产线投产后产能为100万套,藉此形成了马鞍山、宁化两大制造基地的整体产能突破了400万套。今年3月6日,乐京空调安全基地投产,该基地的设计产能为300万套。3月15日中汇达空调新建制造基地的产能也在300万套左右。4月8日,上海海立(集团)股份有限公司与青岛海尔空调器有限总公司(合资建设的郑州空调压缩机生产基地奠基。

相比于热闹的空调行业,空调零售终端的表现,则不太明朗。存量阶段,家电行业短期内需求以更新换代为主,因此受地产端数据影响较大,上游地产政策持续放松带来的效果仍需时日传导,空调市场整体需求景气度较弱。

根据奥维云网全渠道推总数据:2023年Q1空调行业整体零售量1025万台,同比增长3.9%,零售额为400亿元,同比增长9.8%。去年同期受不可抗力因素影响,本来基数就较低。结合这样的背景来看,一季度空调零售的增幅只能说是弱复苏。

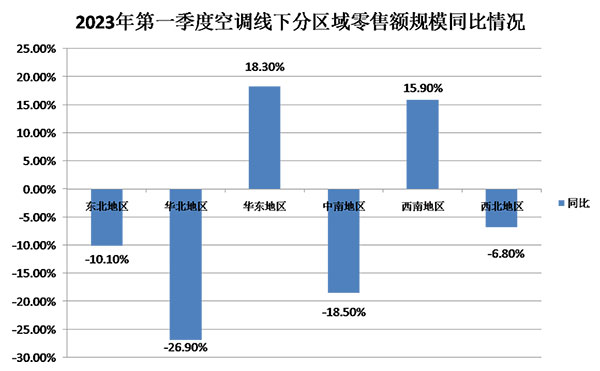

另外,奥维云网的数据也显示,2022-2023年第一季度空调线下分区域零售额规模增速为-8.7%。国家统计局数据显示,2022年每百户空调拥有量为133.9台,增长2.1%。一线市场的空调拥有量只会更高,增量空间也就更少。

从区域上来看,东北、华北、中南、西北地区零售额规模也都是同比下滑,其中华北地区零售额同比下滑幅度近27%,中南地区零售额下滑幅度也在18%左右。与之呈鲜明对比的是,西南、华东地区空调零售额则实现了两位数的增长幅度。

消费降级在线上表现明显。在线上,2000元-2299元价格段份额从去年一季度的11%提升到今年的13.4%。4500+元价格段份额从去年3.1%下滑至今年的2.7%,中产消费降级与注重性价比的趋势凸显。而在线下,4500+元以上挂机份额从去年16.6%增长至今年的20.7%,产品结构优化仍是大势。

出口方面,排产情况也较为低迷。海关总署数据显示,2023年2月中国出口空调489万台,同比下降13.8%;1-2月累计出口1021万台,同比下降6.4%。产业在线发布的家用空调排产报告则显示,3月出口排产802.5万台,较去年同期出口实绩下滑4.3%。2023年4月空调出口排产722万台,较去年同期出口实绩下滑5.5%。业内分析,出口仍受海外去库存等因素影响,整体表现疲软。

总体来看,一季度空调行业火热,市场仍平淡,而在即将到来的五一、618,市场是继续低迷还是即将反弹?仍有待观察。一方面,空调作为耐用消费品,市场的复苏还是依靠宏观经济、居民收入、消费信心等恢复。同时由于具有季节特殊性,空调市场的点燃很多时候只需要高温天气来临。

可以肯定的是,随着更新需求释放,下半年有望逐步好转,空调景气趋势向上,二季度末三季度的复苏值得期待。(LEO)