加入时间:2023-09-18 16:08 访问量:1227 信息来源: 新京报

2023年上半年,刚需厨电迎来复苏,老板电器、华帝股份业绩增长,万和电气继续承压,业绩双降。一路高企的集成灶行业上半年放慢脚步,浙江美大营收与归母净利润下滑明显,火星人增收不增利。方太、美的、格力等企业入局,集成灶行业竞争加剧。

随着“认房不认贷”政策落地,市场认为,家电消费需求有望逐步释放。不过,渠道的布局与营销玩法需要调整;各家企业加紧布局下沉市场、工程渠道等。

传统厨电:华帝股份“回血”,万和电气“失速”

2023年上半年,吸油烟机、燃气灶、热水器等刚需厨电迎来复苏。奥维云网推总数据显示,2023年上半年厨卫刚需品类吸油烟机、燃气灶合计231.5亿元,同比增长2.5%;热水器合计236.9亿元,同比增长6.0%。

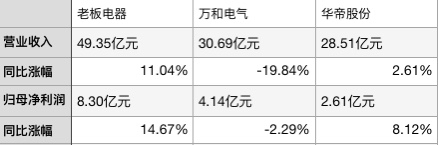

老板电器稳扎稳打,业绩加速复苏。公司营收、归母净利润的规模与增速均第一。华帝股份在去年承压后,业绩“回血”,营收与归母净利润均取得增长。

万和电气延续去年颓势,公司业绩双降,营收加速下滑,营收规模与华帝股份接近,归母净利润也减少;不过,万和电气业绩规模还是高于华帝股份。

具体品类来看,老板电器吸油烟机营收23.25亿元,同比增长12.09%;毛利率55.10%,同比增加4.49%。华帝股份吸油烟机营收11.33亿元,同比增长14.58%;毛利率44.10%,同比减少1.44%。

老板电器燃气灶营收11.83亿元,同比增长11.90%;毛利率56.53%;同比增加2.13%。华帝股份燃气灶营收6.97亿元,同比下滑1.62%;毛利率46.58%,同比增加0.99%。

万和电气包含燃气灶、吸油烟机、集成灶、洗碗机等厨房电器业务营收11.33亿元,同比下滑36.94%;毛利率22.20%,同比增加6.71%。

老板电器在吸油烟机、燃气灶品类有优势;华帝吸油烟机增速较高,万和电气相关业务承压;毛利率方面,老板电器持续拉高,万和电气毛利率水平较低。

万和电气包含热水器、采暖炉等生活热水业务营收17.40亿元,同比增长2.50%;毛利率33.17%,同比增长2.29%。

华帝股份热水器营收5.26亿元,同比下滑8.52%;毛利率34.02%,同比减少2.22%。总体来看,万和电气在热水器品类有优势,毛利率维持正常水平。

此外,行业还有隐形大佬,海尔智家热水器及净水机业务收入74.78亿元,同比增长10.2%。其中,燃气热水器收入同比增长19%。厨电业务收入21.38亿元,同比增长7.5%。

长江证券分析师管泉森认为,第二季度华帝收入表现平淡,主要在于外销拖累,内销则实现稳健增长,其中渠道端线上、线下均有较优增长,工程渠道有所下滑;品类端,油烟机增长表现突出,新品驱动效果显著。

“刚需品类规模扭负为正的原因除了疫情积压的需求释放之外,头部品牌集中度提升,也有效地拉动产业升级。对于成熟品类来说,步入新一轮换新驱动的存量淘汰赛,头部品牌再度成为行业前进的火车头。”奥维云网厨卫电器事业部总经理赵志伟表示。

集成灶:浙江美大承压,火星人增收不增利

刚需厨电复苏,集成灶却继续承压。奥维云网推总数据显示,2023年上半年集成品类代表集成灶零售量134万台,同比下滑1.3%;零售额124亿元,同比下滑0.4%。

火星人业绩营收规模最大,不过增收不增利,归母净利润水平排名第二。亿田智能业绩双增,规模排名第三。帅丰电器减收增利,归母净利润水平垫底;浙江美大业绩增速双降,归母净利润突破2亿,位居第一。

这与各家毛利率水平有关。火星人集成灶毛利率47.77%,同比增加2.97%。浙江美大集成灶毛利率49.63%,同比增加1.26%。亿田智能集成灶毛利率53.20% ,同比增长5.00%。

长江证券分析师管泉森认为,第二季度火星人收入增速环比第一季度明显改善,主要在于集成灶品类增速转正;尽管行业需求平淡,但公司电商渠道份额明显提升,且家装等新渠道也贡献一定增量。

“浙江美大第二季度营收结束了连续四个季度的下滑走势。不过,去年同期公司收入同比跌幅达23%,低基数预计有一定积极贡献。毛利率增加,预计主要受益于成本红利。”管泉森表示。

集成灶前几年的高增态势,不仅吸引了老板电器、华帝股份、万和电气、方太集团等传统厨电企业加入,还吸引美的、格力、海尔、长虹、苏泊尔等企业入局。

2023年上半年,华帝股份集成灶营收4468万元,同比增长29.29%。老板电器集成灶营收2.05亿元,同比增长41.19%。

不过,老板电器5家主要子公司中2家出现亏损。其中,主营厨电产品销售的嵊州市金帝智能厨电有限公司营收6728万元,净利润亏损1089万元。金帝也是老板电器旗下集成灶品牌。

中信建投证券分析师马王杰表示,老板、方太、华帝等传统厨卫品牌先后入局集成灶行业,并加大力度布局线下渠道和产品,细分产品已出现价格竞争趋势,随着品牌不断布局下沉市场和高端产品,价格竞争可能进一步加剧。随着原材料价格逆转,集成灶行业盈利水平可能进一步下降。

厨电集成化趋势加强,渠道多元化势在必行

集成是整个家电产业发展的共性趋势,而集成厨电是其中最典型、也是发展最快的产业。同时,集成烹饪中心、集成洗碗机近两年保持爆发增长的势头,为集成厨电注入新鲜活力。

今年以来,不少企业在推出集成灶后,不断拓展集成烹饪中心等新产品,市场玩家越来越多。不过,厨电集成产品与地产行业绑定太强,既是机遇也是挑战。

信达证券分析师罗岸阳认为,推动落实“认房不认贷”政策有望明显提振地产及后周期行业市场信心,与之相关的后周期家电消费需求有望逐步释放。建议重点关注老板电器、华帝股份、万和电气、火星人、亿田智能、浙江美大、帅丰电器等厨电企业。

马王杰认为,集成灶销售主要集中在三四线城市、线下经销渠道,并且主要来源于新房装修,当前住宅销售增速处于下行区间,集成灶销售可能持续承压。

“集成灶的建材属性太强,有先发优势,但也有不足。厂商经营上要向家电属性适当倾斜,包括渠道的布局与营销玩法上。”赵志伟建议。

目前,许多厨电企业也加快优化渠道布局,华帝扩大三四线及以下城市的市场份额。帅丰电器确定了下沉渠道拓展战略。火星人积极布局下沉渠道,加快家装渠道建设,布局精装修市场,稳步推进工程渠道建设。

“从线上线下销额占比情况看,多数品类规模都在持续向线上转移,电热水器、燃气热水器下沉市场网批量依然呈双位数增长。目前,下沉市场仍是刚需品类的最重要的渠道之一。消费水平正在两极分化,下沉不仅只有低端用户,也有数量可观的高消费人群。”赵志伟认为。