加入时间:2024-04-24 14:46 访问量:1533 信息来源: 艾肯家电网

中国家用空调产能在全球占比高达90%以上,经历了各种考验,近两年各大品牌纷纷在出海中革新产品,向产业链、价值链的中高端攀升。在刚刚结束的第135届广交会第一期(4月15-19日)上,格力、美的、海尔、TCL、奥克斯等主流品牌悉数亮相,集中展示了中国空调制造方面的先进生产力。

广交会是展示中国制造和中国外贸形象的最大平台与窗口,笔者希望通过这个窗口,结合产业在线自身的数据与调研,对2024年的中国家用空调出口发展趋势进行一个初步的研判。

家用空调“走出去”步伐加快,新兴市场领先优势明显

本次广交会,随着我国对外开放的大门越开越大,签证政策优化完善,国际航班加快恢复,截至3月31日,来自215个国家和地区的预注册参会的境外采购商已达9.3万人。从国别看,美国增长13.9%,经合组织国家增长5.9%,中东国家增长61.6%,共建“一带一路”国家增长69.5%,RCEP国家增长13.8%。彰显了中国制造“走出去”的影响力和新兴市场国际影响力的提升。

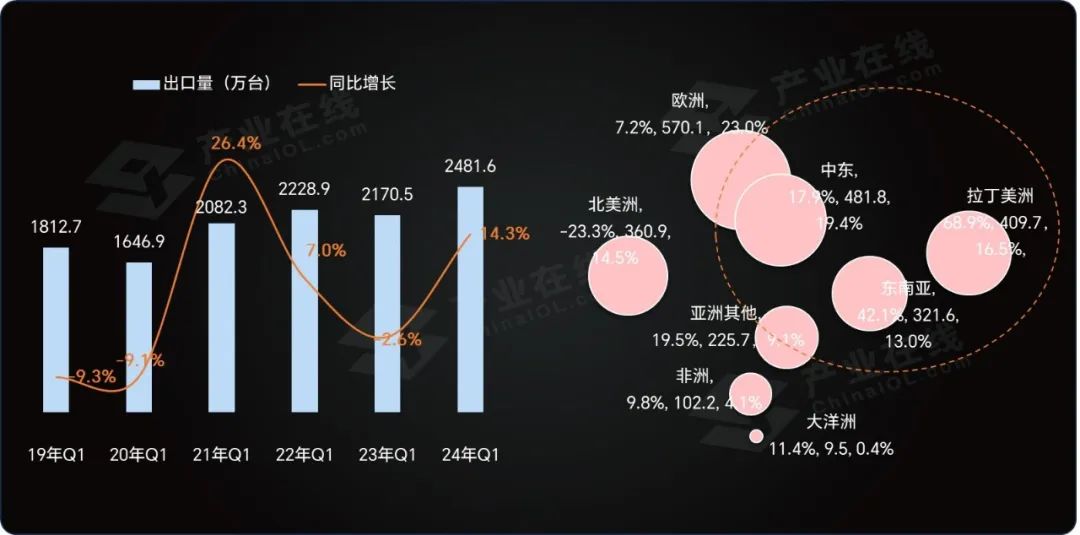

从产业梯度来看,新兴市场国家正处于城镇化、工业化和现代化进程中,快速推进的居民消费升级和产业发展,形成了对家电产品持续增加的需求;同时相对其有限的购买力,我国家电产品的高性价比优势更为明显。产业在线数据也印证了这一趋势,2024年一季度中国家用空调出口量为2481.6万台,同比增长14.3%,对比近5年的同期数据来看,规模创历史新高。

今年空调出口订单的增加,除了以上因素影响,还有一个重要原因是全球气温变暖,空调在很多区域从可选消费变为刚需产品,如拉美、中东、东南亚等地的需求都在大幅增长。此外,欧洲地区因红海危机而订单前置也是短期内出口增长的一个因素。

总体来看,2024年空调出口节奏较去年有所提前,部分地区在天气、需求等的拉动下仍有一定的增量空间。

2019-2024家用空调出口规模走势及一季度分区域销售表现(万台)

出口价格筑底,成本压力空前

据产业在线调研,由于空调出口市场的水涨船高,吸引了国内外很多贸易商和中小企业也加入其中,在广交会上也看到了很多中小空调品牌活跃的身影。由此业内也有一些担忧,即随着参与企业增多,可能会加剧竞争,进一步拉低空调出口价格。

通过对2020-2024年数据的对比分析,人民币自2022年之后持续贬值,对空调出口均价造成了较大影响,自2022年9月之后一直处于均价下滑区间。其下滑周期节奏已经持续一年半以上,月度均价下滑幅度高达20-30美元/台,给企业造成了较大的成本压力。

此外,2024年一季度以来。空调原材料价格不断上涨,3-4月铜价最高点已经接近80000元/吨大关。铜价在空调生产成本中占比高达20%以上,由此空调企业的出口成本压力在进一步加大。通过单纯价格竞争抢订单的思路已经不可取。

另据专家预判,2024年人民币汇率在美国加息周期结束的背景下有升值空间,这在一定程度上会成为后市空调出口价格提升、利润改善的契机。

2020-2024家用空调外销均价与人民币汇率、铜价同比走势对比

综合实力不断增强,中国企业打造海外品牌力

从整体来看,中国空调出口企业的管理效能普遍比较高,降成能力强,产品质量有保证,性价比优势明显,但是品牌力相对仍有不足,成为制约出口发展的瓶颈。不过当前已经有了很大改观,大品牌针对国外市场需求,基于自身在制造、供应链和技术研发上的实力,赋能海外市场发展,随着综合实力的不断增强,成为中国企业自主创牌的引领。

高基数下增长仍存压力,预计全年出口个位数增长

广交会上,通过与全球买家的直接交流,空调企业可以更加深入地了解市场需求和趋势,为未来的产品研发和市场布局提供重要的参考依据。与此同时,广交会也为企业带来了一些新客户和订单机会。

产业在线数据显示,3月家用空调出口的增幅已经从前两个月的双位数降为个位数,这是高基数下的必然现象。虽然仅从一个月的情况尚不能完全预判后市,但随着备货进程趋缓,5-6月出口排产也将逐渐回落,预计6月份出口排产将回落到个位数增长。下半年因为基数较高,存在较大的增长压力。

此外,受中东局势升级、国际运价上涨、通胀仍然持续等因素影响,目前来看海外需求恢复的基础并不稳定,增量主要来自新兴市场推动及产品价格优势。综合各方面信息,产业在线预计2024全年中国家用空调出口将实现3.9%的小幅增长。

2024家用空调出口上半年排产及全年走势预测(万台)