写在空调618大战首日:警惕市场的失速和错配

加入时间:2024-05-21 14:36 访问量:1224 信息来源: 中国家电网

520是空调行业618大战首日,与往年不同,今年各主流电商平台宣布取消预售制,直接启动现货销售。同时,抖音、快手、天猫等平台的活动周期也有所延长,给品牌企业促销节奏的把握带来新挑战。

正值旺季,但空调市场消费环境、以旧换新政策和平台规则的多重变化以及今年空调市场的起伏走势,给618大战笼罩了一层紧张氛围。市场动态备受关注:是否会出现价格战?需求是否会迎来爆发性增长?

在观望618大战首日表现的同时,我们需要关注空调市场当前面临的失速和错配风险。

一、4月以来,空调零售市场明显失速,行业预期高开低走,渠道信心不足

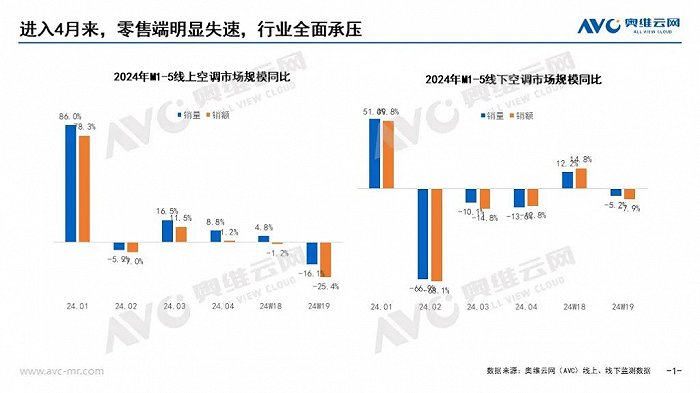

2024年在空调零售市场,线上渠道受到低基数效应和企业促销活动影响,第一季度销售势头良好,销量同比增长22.7%,但4月开始涨幅明显收窄,销量同比增长8.8%。一季度高增给行业带来今年市场火爆的预期,但进入4月零售市场转向却又来得非常突然,进入5月后零售市场呈现快速下滑状态,18-19周(4.19-5.12)线上销售额累计同比下滑12.7%。线下市场则一直面临销售困难和需求不振,即便在五一假期期间,市场也表现平平。根据奥维云网(AVC)推总数据,五一期间空调市场全渠道同比下滑17.1%。消费端来看,在以旧换新政策不明朗之前,消费者有较强观望情绪而选择延迟购买计划。最重要的是,空调销售“靠天吃饭”的特性,今年广东地区连续暴雨、全国高温气候没有爆发,未给需求带来强有力的刺激。总体来看,整个行业都面临压力。

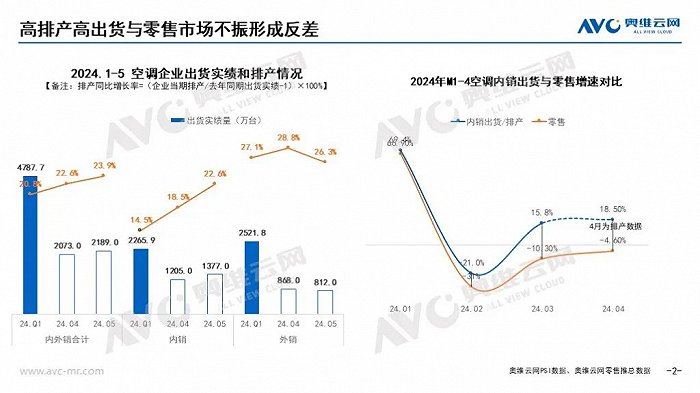

二、高排产出货和低迷零售形成了鲜明反差,出货和零售节奏失速

开年以来空调厂商排产计划十分积极,一方面去年7月份以来海外订单持续火爆,品牌出于抢单的逻辑积极扩产;另一方面,在铜价上涨的情况下,行业对于空调成本上升的认知一致,为了锁定成本优势而提前组织生产。同时,在内销出货方面,今年几乎所有空调工厂都提前启动并加快了渠道端的收款和压货节奏,加上2022-2023年空调销售表现良好,库存水平得以释放,以旧换新政策利好,渠道商提货意愿和信心充足,带动行业出货增长。

奥维云网(AVC)PSI数据显示,今年一季度国内空调出货量达到4787.7万台,同比增长20.8%。其中,内销出货2265.9万台,同比14.5%,出口量2521.8万台,同比增长27.1%。从排产计划来看,4、5月依然高歌猛进:内销排产同比分别为18.5%和22.6%;出口排产同比增速为28.8%和26.3%。

当前行业排产出货高增与前面提到的零售市场不振形成巨大反差。不难想到当前空调行业库存水位已经高升。在零售市场没有明显好转,加上进入5月后海外订单增速也有所回落的情况下,部分品牌已经表现出忧心忡忡。我们相信后续企业大概率会出于产销平衡的考虑调整排产计划,所以我们判断目前行业高排产的情况不可持续,大胆预测生产出货和零售之间的时间错配在6月能够得到纠正。

三、消费降级与需求不振并存,零售端价格下行压力倍增

品牌在调结构和要规模之间进入两难,导致货品供给结构与消费者需求出现错配。从需求端来看,当前消费者的理念趋于理性和务实,在部分领域消费中呈现出降级的趋势。从五一居民旅游数据可见一斑:今年“五一”5天假期,国内合计有2.95亿人次出游,但客单价显著偏低。文化和旅游部数据显示,“五一”消费总额1668.9亿元,按可比口径较疫情前增长13.5%,但单日人均消费只恢复到疫情前的四分之三。

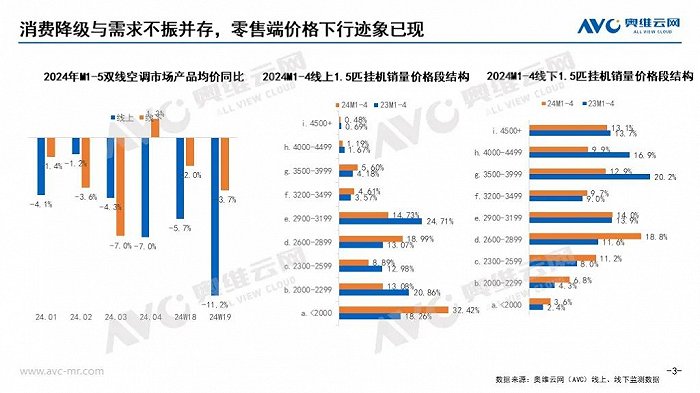

空调市场呈现出结构降级和价格下行的态势。奥维云网(AVC)监测数据显示:1-4月份,线上、线下均价分别同比下滑4.4%和2.8%,线上5月均价下降幅度有扩大趋势。结构来看,以线上1.5匹挂机为例,2000元以下产品销量占比达到32.4%,同比提升14.1个百分点。线下结构升级的趋势受阻,1.5匹挂机来看3500元以上产品结构占比均有下滑。

四、品牌商和渠道对市场分歧加大,博弈也加大,造成品牌策略和渠道承接的错配

当前,品牌方不论是出于考核驱动还是对于市场的信心,今年在经营目标的设立上都相对乐观和激进。我们了解到,部分企业甚至设定了50%的增长目标。而渠道商作为直接面临市场需求的一方,在零售市场失速的当下,信心逐渐不足,加上库存积累,对于品牌方目标策略的承接能力和承接意愿都在下降。品牌商和渠道对于市场认知的分歧加大,博弈加重,进而造成品牌策略和渠道承接的错配。

总体来说,当前空调市场存在两个失速:一是零售市场增长失速、二是排产出货与零售节奏失速。同时供需关系上存在两个错配:一是厂商供给的货品结构与消费者需求之间的错配,二是品牌目标和策略与渠道承接能力、承接意愿之间的错配。

在空调市场变幻莫测的当下,我们认为企业和渠道商需要注意以下几点来应对市场变化和保持竞争力:

1、空调企业需要拥抱以旧换新,并将其作为长期主线

当前空调市场的换新需求占比已经超过50%,假设空调产品更新周期为10-12年,则此前大规模政策刺激时期即2010年-2012年销售的空调产品2020年开始进入更新置换期。然而由于受到疫情、消费者购买意愿等客观负面因素影响,更新需求的释放在2020-2023年是受到不同程度抑制的。因此,我们认为较大的市场存量下空调仍有较大的以旧换新潜力,并有望在政策推动下迎来更新需求的释放。对于品牌和渠道商来说,要将其作为长期主线,而不是仅仅作为一种营销手段,真正让利于消费者,达到加快销售周转,提升零售突破的目的。

2、关注消费降级下消费心理的变化,调整货品结构适应需求变化

在市场进入存量期的当下,品牌和渠道方推动产品结构升级无所厚非。但忽视消费市场变化而一味推动结构升级势必不会带来理想的效果。当前越来越多的消费者更加注重质价比,以1.5匹挂机为例,线上市场来看,2000元以下高性价比产品快速增长,线下2600-3500元的中端产品的结构占比提升明显。因此,建议品牌方关注和重视消费市场变化,加大高质价比产品的供应,合理调配流量机、结构机的货品结构,避免一边倒的货品结构失衡。

3、关注控制库存累积风险,抓动销,快周转,促进产销平衡

超过安全阈值的库存水平不仅会给品牌和渠道商带来极大的资金和经营风险,如果由此引发严重的价格战,从历史经验来看,对整个行业的良性健康发展都会带来不良影响。因此,在目前情况下品牌方更需要关注产销平衡,抓动销、快周转:如加大对渠道方的营销活动支持,通过补贴投入刺激以旧换新需求的释放等。此外,还要通过优化供应链管理和生产计划,加强与渠道商的沟通和协作,降低累积库存风险。

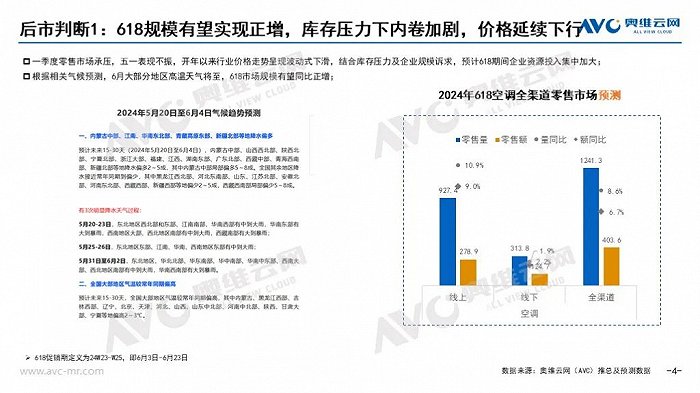

618即将开战,平台蓄势待发,品牌蠢蠢欲动,决定市场走势的根本还是要看需求的释放情况。基于近期全国多地气温有升高迹象,以旧换新的政策刺激等因素,我们对618空调市场走势持谨慎乐观的态度,预计市场规模有望实现正增长,但库存压力下品牌内卷将加剧,价格延续下行趋势。